GLOBÁLNY RAST

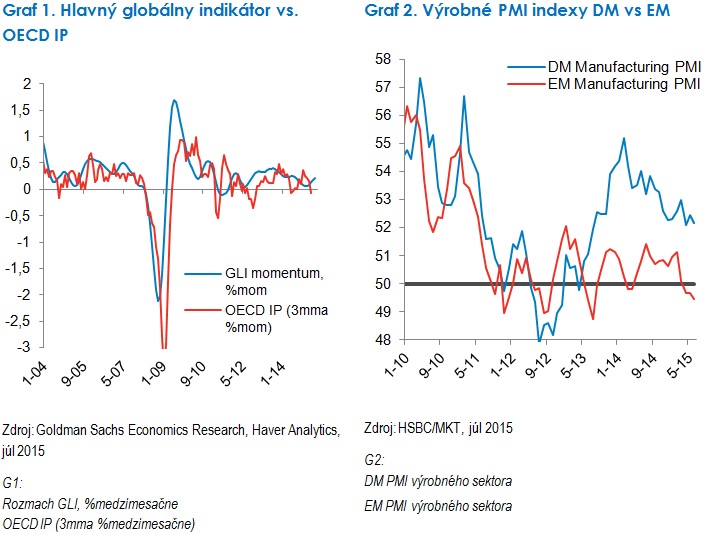

Údaje: Tempo globálneho rastu sa uplynulý mesiac aj naďalej zlepšovalo, pričom hlavný globálny indikátor je teraz pevne v expanzívnej sfére (Graf 1). Spotrebiteľská dôvera zostala na vysokej úrovni, keďže pokrok na pracovnom trhu pokračoval a kórejský vývoz (proxy pre svetový obchod) preukazoval predbežné známky zlepšovania. Obchodná dôvera – tak pre globálny Index nákupných manažérov (PMI) ako aj pre jeho progresívnejšie zložky – sa zhoršovala, pričom indexy PMI na rozvinutých aj rozvíjajúcich sa trhoch všeobecne klesali (Graf 2). Aj zložky súvisiace s komoditami oslabili, čím toto tempo viac spomalili. Napriek slabším hodnotám PMI zostalo zotavovanie na rozvinutých trhoch (DM) nenarušené, aj keď údaje sú stále trochu zmiešané. Cyklus na rozvíjajúcich sa trhoch (EM) nezaznamenal žiadne známky obratu.

Výhľad: Keďže motivátory oslabovania v prvom štvrťroku tohto roka postupne slabnú, obraz globálneho rastu sa v druhom polroku 2015 pravdepodobne zlepší a bude synchronizovanejší. Ale aj keď sa očakáva, že počas roka sa tempo rastu zrýchli, oživenie bude pravdepodobne relatívne tlmené, pričom bude pretrvávať prostredie so všeobecne nízkou infláciou a nízkym rastom. Hlavné podporné faktory, ktoré by mali pomôcť tomuto miernemu zrýchľovaniu – nízke ceny energií a podporujúca politika centrálnej banky – sú v podstate zavedené v praxi a prinášajú osoh spotrebiteľskému prostrediu ako aj globálnej aktivite. Keďže silný dezinflačný trend bude pravdepodobne pretrvávať až do polovice roku 2016, centrálne banky nateraz zachovajú svoju podporu likvidity.

Avšak postupná korekcia cien ropy a výnosov má potenciál na zníženie dopadu týchto dvoch podporných faktorov. Ďalšie sprísnenie finančných podmienok (najmä ak nebudú mať podporu od základu) a akýkoľvek nárast cien ropy by mohli tento obraz rastu skomplikovať. Ale momentálne je nepravdepodobné, že nedávne pohyby budú predstavovať výrazné riziká pre tento výhľad. Po roku 2015 by sa pozadie rastu mohlo zmeniť na menej priaznivé, ale to je niečo, na čo si bude treba dávať pozor neskôr v tomto roku.

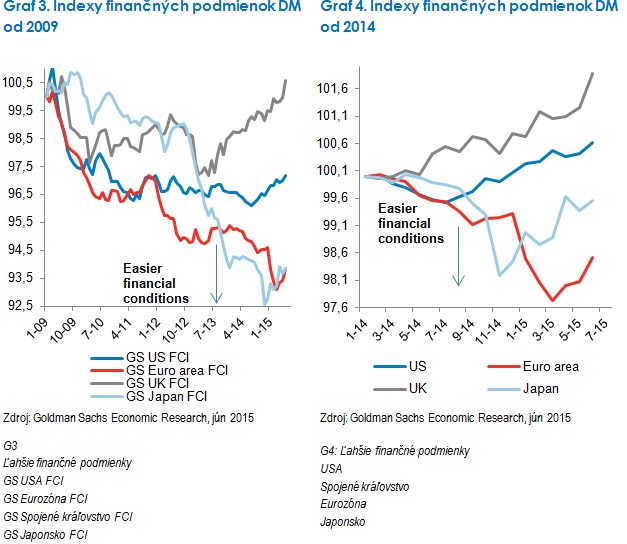

Riziká pre výhľad: Prudké poklesy na akciových trhoch a následné sprísnenie finančných podmienok majú v najbližších mesiacoch potenciál priškrtiť globálne ozdravovanie. Finančné podmienky sa za posledných pár mesiacov už plošne sprísnili (Graf 3), spočiatku poháňané vyššími výnosmi. Teraz, na pozadí vlečúcej sa neistoty ohľadom Grécka, by korekcia akciového trhu mohla ešte viac prispieť k tomuto sprísňovaniu a potenciálne kompenzovať nižšie výnosy. Toto by mohlo vykoľajiť oživenie ekonomiky eurozóny a, v závislosti od rozsahu pádu trhov, by to tiež mohlo postihnúť USA. To by mohlo prinútiť Fed, aby znovu posunuli svoj harmonogram sprísňovania podmienok, možno do roku 2016.

Grécka kríza a rokovania o dlhu sa pravdepodobne nevyriešia tak skoro a teraz majú potenciál mariť ozdravenie ekonomiky eurozóny. Cez leto by dôveru mohol výraznejšie ovplyvniť ešte zdĺhavejší proces, ktorý by prekryl akékoľvek už zaznamenané oživenie. V súčasnosti je niekoľko náznakov “nákazy”, ale plnohodnotný Grexit (ktorého pravdepodobnosť každým dňom rastie) by bol, aspoň krátkodobo, veľmi rušivý.

Keďže na obzore je prvé zvýšenie sadzieb Fed-u, tempo zlepšovania rastu v USA je kľúčom, ktorý treba v najbližších mesiacoch sledovať. Myslím, že akékoľvek zrýchľovanie bude postupné, čo Fed-u umožní zostať v úzadí aspoň do konca roka a až potom postupne začne sprísňovať podmienky. Silnejšie známky rastu a/lebo inflácie ako sa očakáva by mohli tempo zvyšovania sadzieb urýchliť.

Záchvat z roku 2013 a nedávny “dlhopisový útek”/ rozpredaj dlhu rozvíjajúceho sa trhu (EMD) ilustrovali, aký typ trhovej reakcie môžeme v tomto prípade očakávať (najmä ak rast inde je stále slabý). Berúc do úvahy veľkosť pozícií a otázky likvidity na niektorých trhoch, potenciál pre obrovské pohyby na trhu by predstavovali vážne riziká pre globálny rast.

Rusko-ukrajinský konflikt naďalej predstavuje vážne riziká pre svetovú ekonomiku, ale načasovanie je veľmi neisté. Ďalšia eskalácia konfliktu (prinášajúca ďalšie sankcie) a/lebo ďalší prudký pokles ceny ropy by rozhodne vrátil Rusko do krízového režimu. To by bolo rizikom nielen pre Európu kvôli potenciálnym dopadom nerovnováhy cez finančný kanál prenosu.

USA

Údaje: Dáta USA sa naďalej marginálne zlepšovali. Spotrebiteľské výdavky v máji vzrástli viac ako sa očakávalo, čo po pomalom začiatku roka poukázalo na určité oživenie spotreby. Júnový výrobný index ISM vzrástol na 53,5 v dôsledku nárastu zložky zamestnanosti. Segmentu bývania sa darilo dobre, predaj domov prekonával očakávania a index staviteľov domov NAHB je späť na úrovni svojich maximálnych hodnôt, ktoré po recesii zaznamenal minulý rok.

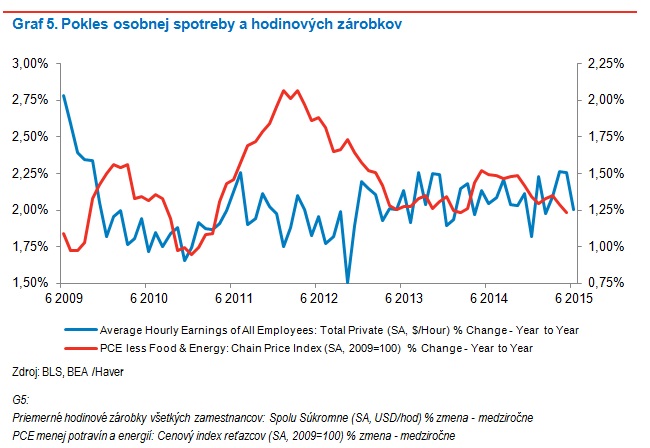

Avšak v júni bol report zamestnanosti slabší ako sa očakávalo; aj keď mzdy rástli slušným tempom (2.0% medziročne – Graf 5 nižšie), miera nezamestnanosti klesla len z dôvodu nižšej miery participácie. Cenový index Výdavkov na osobnú spotrebu (PCE) smeroval nahor, zatiaľ čo kľúčové PCE medziročnej báze klesali (Graf 5) a v tomto mesiaci sa zastavili.

Výhľad: Oživenie v druhom štvrťroku postupne naberá obrátky, keďže spotrebitelia sa preberajú zo zimného spánku. Spotreba by sa mala po zvyšok roka naďalej zrýchľovať, nakoľko zlepšujúci sa trh práce bude mať ku koncu roka 2015 za následok rýchlejší rast miezd. Nižšie ceny energií budú v tomto ohľade naďalej užitočnou podporou, najmä s ohľadom na nedávne poklesy, a aktivita v oblasti bývania by sa postupne v priebehu roka mala stať dôležitým stimulátorom rastu.

Napriek pozitívnemu výhľadu tu zostávajú oslabené oblasti, čo naznačuje, že Fed nie je pod bezprostredným tlakom, aby zvyšoval sadzby. To zahŕňa veľmi tlmenú dynamiku inflácie, keďže jadrová inflácia PCE má stále klesajúcu tendenciu. Tlak smerom nadol v dôsledku nižších cien ropy a silnejšieho dolára – dva účinky, ktoré zvyčajne čerpajú z dlhých období zaostávania – pravdepodobne zostane nenarušený. Ďalším faktorom je slabý rast miezd, ktorý ešte len ukáže nejaké známky zrýchľovania. Navyše, sprísnenie finančných podmienok, spočiatku poháňaný vyššími výnosmi a teraz nižšími cenami akcií (v súvislosti s neistotou okolo Grécka), je ďalším rizikovým faktorom, na ktorý sa Fed bude zameriavať. Celkovo vzaté, nedávny vývoj nezmenil môj názor na Fed – decembrové zvýšenie je stále pravdepodobnejšie ako septembrové, pričom riziká budú ovplyvňovať rok 2016.

EUROZÓNA

Údaje: Celkove dáta sa naďalej zlepšovali. Júnová hodnota PMI výrobného sektora sa mierne zvýšila, pričom určité zlepšenie bolo zaznamenané v Nemecku a Francúzsku (momentálne v expanzii) a k menšiemu zhoršeniu došlo v Taliansku a Španielsku (aj keď z vysokých hladín). PMI indexy sektora služieb sa zlepšovali všade okrem Španielska. Maloobchodný predaj vykázal ďalší vzostup v máji, čo naznačuje, že spotrebiteľské výdavky budú pravdepodobne hlavným motorom rastu v Q2. Skutočná aj jadrová inflácia sa v júni mierne zhoršili. Inflácia v Nemecku medziročne klesla na 0.1%, zatiaľ čo v Španielsku medziročne vzrástla na 0.0%. Bankové úvery súkromnému sektoru, upravené pre predaj sekuritizáciu, sa v máji rozbehli, najsilnejším tempom od februára 2012, zatiaľ čo rast tzv. “broad money” (široko definovaných peňazí, agregát M3) bol trochu slabší.

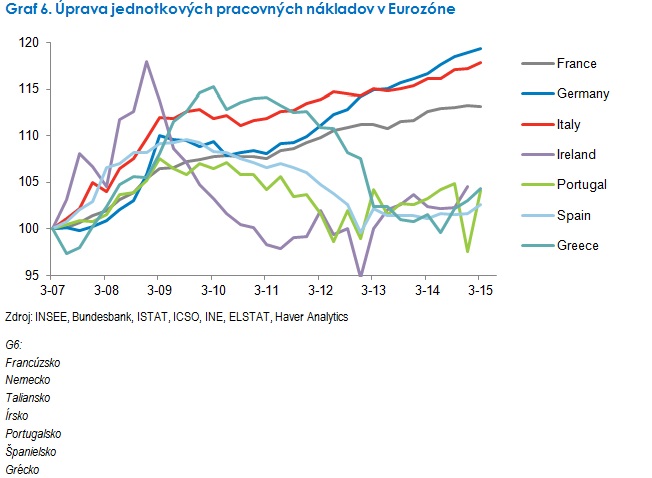

Výhľad: Oživovanie postupuje v slušnom tempe, pričom jadro sa zlepšuje a profituje z úprav konkurencieschopnosti od obdobia krízy ako aj z cyklických síl (Graf 6). Ale vzhľadom na určité posilňovanie Eura od apríla, podpora oslabenej meny sa znížila. Kým vývoz naďalej prináša osoh Euro oblasti ako takej (pričom dokonca aj zvyčajní zaostávači ako Francúzsko, zrýchľujú tempo), dynamika inflácie zostáva utlmená. Nedávny pokles v skutočnej inflácii naznačuje, že podpora meny asi pomaly poľavuje. Toto, v spojení s nedávnymi poklesmi cien komodít, by mohlo infláciu udržať na takýchto nízkych úrovniach dlhšie, ak sa udržia, a v závislosti od úprav v komoditách, by mohlo ceny zatlačiť naspäť do deflácie. Nižšie ceny komodít by zároveň mali naďalej podporovať spotrebu ako hlavný motor rastu v tomto roku.

Kríza v Grécku naďalej zostáva vážnym rizikom pre toto priaznivé makroekonomické pozadie. Nižšia dôvera a prísnejšie finančné podmienky (cez nižšie akciové trhy a naďalej silné Euro) majú potenciál podkopávať toto oživovanie. Zatiaľ čo tlmiče ECB v súčasnosti pomáhajú predchádzať “nákaze”, je nejasné, či táto munícia bude v prípade chaotického Grexitu dostačujúca. Vzhľadom na riziká som naďalej presvedčená, že ECB sa bude držať plnej implementácii kvantitatívneho uvoľňovania (QE) ako sľúbila, minimálne do septembra 2016. V skutočnosti existuje šanca, že QE sa bude musieť zvýšiť pokiaľ ide o veľkosť a/lebo predĺžiť na neskorší dátum.

Spojené kráľovstvo (UK)

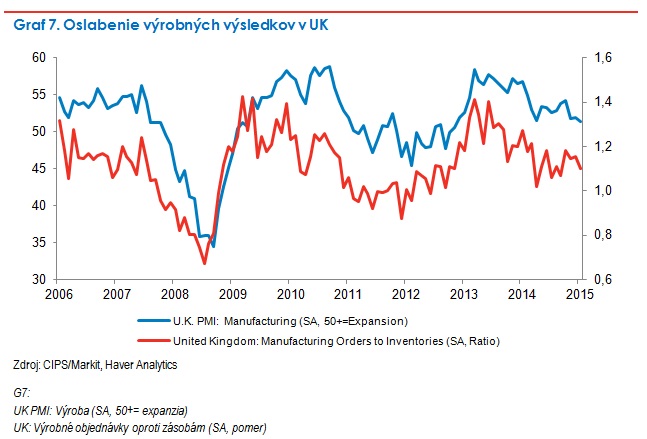

Údaje: Údaje boli za uplynulý mesiac naďalej zmiešané. Kým júnové hodnoty PMI výrobného sektora klesli v dôsledku zhoršenia výroby a nových objednávok/zásob (Graf 7), zamestnanosť stúpla aj keď miera nezamestnanosti zostala nezmenená na úrovni 5.5%. Hodnoty PMI sektora služieb boli celkove silné, avšak analýza jednotlivých komponentov ukázala slabé výsledky. Za tri mesiace do apríla sa priemerné týždenné zárobky výrazne zvýšili, medziročne na úrovni 2.7% vo všetkých sektoroch a na 3.3% v súkromnom sektore, maloobchodný predaj mierne stúpol a skutočná inflácia bola pozitívna. Požičiavanie bánk rástlo pomalším tempom a schvaľovanie hypoték na kúpu domov v máji kleslo.

Výhľad: Vzhľadom na pokračujúce zlepšovanie trhu práce a zrýchľovanie príjmov by v druhom polroku mali poháňať rast. Toto by malo tiež pomôcť trhu bývania, najmä keď hypotekárne sadzby zostanú nízke. Avšak bremeno silného HDP bude naďalej zaťažovať vývoz a výrobu (čo už vidno na výsledkoch) ako aj infláciu. Spojené Kráľovstvo taktiež čelí trom ďalším protivetrom, ktoré sú na obzore: prekážky vyplývajúce z fiškálnych úsporných opatrení, neistota spojená s Gréckom a referendum ohľadom EÚ. Hoci nový rozpočet ukázal pokojnejšiu fiškálnu cestu, plánované fiškálne sprísnenie zaťaží rast na niekoľko najbližších rokov. Aj keď ešte stále existujú len obmedzené známky nákazy z gréckej krízy, UK zostáva zraniteľné voči spomaleniu ekonomiky eurozóny ako aj prísnejším finančným podmienkam v dôsledku výrazného rozpredaja akcií.

Vzhľadom na dopad situácie v Grécku je výsledok referenda o EÚ stále menej istý, čo by tiež mohlo v najbližších mesiacoch začať zaťažovať dôveru (rozsiahly deficit bežného účtu zvyšuje zraniteľnosť UK v tomto kontexte). Z hľadiska dôsledkov pre BoE (Centrálna Banka Anglicka) si myslím, že pravdepodobne podnikne kroky po Fed-e asi v prvom polroku 2016, ale vzhľadom na množstvo rizík je neistota v súčasnosti dosť vysoká.

JAPONSKO

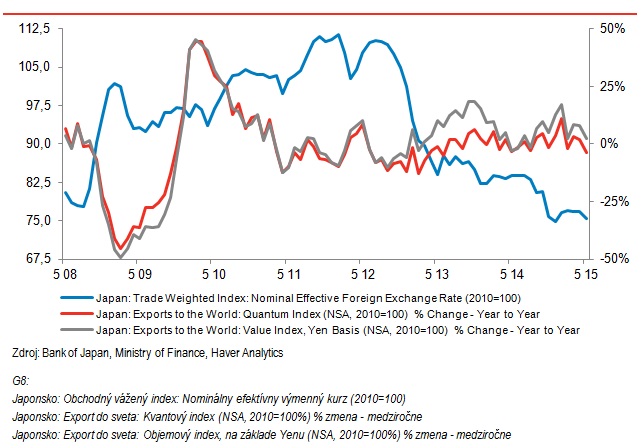

Údaje: Údaje za uplynulý mesiac boli naďalej zmiešané. Júnový prieskum BOJ Tankan poukázal na zlepšujúce sa podnikateľské podmienky tak pre výrobcov ako aj pre nevýrobné sektory a plány kapitálových výdavkov na rok 2015 zaznamenali veľkú revíziu smerom nahor pre veľkých výrobcov v prvom roku. Rast maloobchodného predaja v máji prekonal očakávania, aj keď nominálna a reálny rast miezd mierne poklesol. Priemyselná výroba poklesla a pomer zásob a dodávok v máji vzrástol. Hodnoty a objemy exportu sa naďalej zhoršovali (Graf 8). Júnový jadrový index spotrebiteľských cien (CPI) v Tokiu a popredný ukazovateľ národného CPI sa spomalili, ale zostalo tesne nad nulou.

Výhľad: Vzhľadom na relatívne neuspokojivé výsledky rokovaní o mzdách (len asi o 0,2-0,3% vyššie ako v minulom roku), je nepravdepodobné, že by sa rast nominálnych miezd výrazne urýchlil. To znamená, že rast reálnej mzdy zatiaľ zostane slabý a naďalej bude obmedzovať spotrebu. Napriek oslabenému japonskému jenu (JPY) vývoz nezaznamenal výrazné ozdravenie kvôli stagnujúcemu zahraničnému dopytu, ktorý bude aj ďalej protivetrom pre externý sektor a s ním súvisiacu výrobnú aktivitu. Nedávne poklesy cien ropy, v spojení s nižšími cenami elektrickej energie, pravdepodobne v nadchádzajúcich mesiacoch udržia tlak na skutočnú a jadrovú infláciu.

Centrálna banka Japonska – Bank of Japan (BoJ) by mala zostať v strehu, ale nateraz neaktívna, a mala by počkať aby vyhodnotila prínosy trochu vyššieho rastu miezd a nižších cien energií. Ale nízkorizikový pohyb na trhoch (súvisiaci s gréckou krízou), ktorý posilňuje japonský jen (JPY) a sprísňuje finančné podmienky by mohol odôvodniť skorší zásah. V každom prípade, väčšie uvoľňovanie by mohlo byť potrebné koncom tohto roka alebo v budúcom roku, ak bude spád pomalší a inflácia/inflačné očakávania nenaplnia ciele.

Po tomto roku je stále ťažké si predstaviť ako môžeme dosiahnuť sebestačné ozdravenie bez výraznejšej politickej činnosti , nakoľko podpora z externých cyklických faktoroch počas roka oslabne.

ČÍNA

Údaje: Oficiálne hodnoty PMI výrobného sektora sa v júni nezmenili, pričom HSBC PMI sa mierne zvýšil, ale zostal v kontrakčnej oblasti a za posledné dva mesiace ukázal zhoršujúce sa podmienky pre malé firmy. Májový rast priemyselných ziskov sa spomalil, ale zostal pozitívny. Údaje o aktivitách v máji boli zmiešané, nakoľko rast priemyselnej výroby sa mierne zrýchlil pričom investície do fixných aktív (FAI) sa vo všetkých sektoroch spomaľoval. Priemerné ceny bývania na primárnom trhu vzrástli, čo bolo prvým mesačným nárastom od apríla minulého roka.

Výhľad: Finančné podmienky sa za posledný mesiac trochu viac uvoľnili, čo by malo pomôcť stabilizovať činnosti do konca roka. Ukazovatele súčasnej činnosti už poukazujú na mierne zrýchlenie (Graf 9). Vďaka pomalému zotavovaniu cien nehnuteľností by sa mali začať rozbiehať aj činnosti súvisiace so stavebníctvom, čo podporí ekonomiku. Ale s pokračujúcim posilňovaním čínskej meny RMB, ktoré aspoň čiastočne vykompenzuje snahy o uvoľňovanie z politickej stránky, je ťažké si predstaviť výrazné oživenie rastu. Hlavná pozornosť sa teraz sústreďuje na prudké poklesy akciových trhov, napriek nedávnym politickým opatreniam, a na potenciálne preliatia do reálnej ekonomiky. Vzhľadom na to, že zotavenie bolo relatívne krátkodobé, je nepravdepodobné, že uvoľnenie výrazne zasiahne spotrebu, aj keď ju ani nepozdvihne.

Je jasné, že vláda má obmedzenú schopnosť stabilizovať trh vzhľadom na využitie pákového efektu a prevahy retailových investícií. Vláda naďalej rieši politickú dilemu medzi krátkodobými podpornými opatreniami (s otáznou účinnosťou) na jednej strane a realizovaním svojej dlhodobej reformnej agendy na strane druhej. Rovnako ako predtým, riziká zostávajú vychýlené smerom nadol nakoľko protivietor z nadmernej kapacity, sila RMB, klesajúca konkurencieschopnosť, protikorupčná kampaň a ďalšie reformné snahy naďalej zaťažujú a obmedzujú rast.

Rozvíjajúce sa trhy (EM)

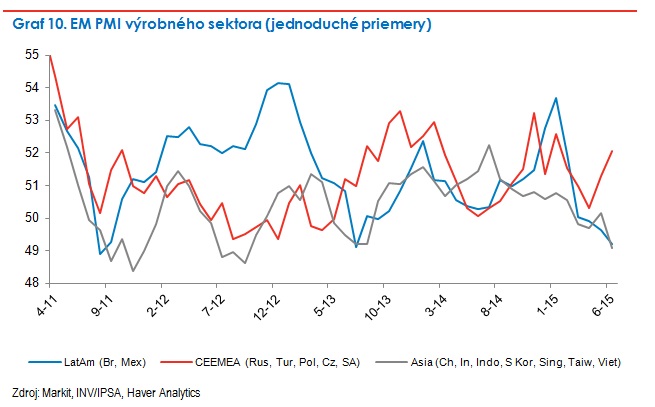

Údaje: Celková hodnota PMI výrobného sektora EM zostala stiahnutá, so zmiešaným obrazom v rámci všetkých krajín (Graf 10). Kým krajiny strednej a východnej Európy (CEE), Južná Afrika, Brazília, Indonézia a Čína zaznamenali určité zlepšenie, v Turecku, Mexiku, Taiwane, Indii, Kórei a Vietname došlo k relatívne veľkým poklesom. Kórejský vývoz v júni opäť klesol, už šiesty mesiac za sebou, aj keď vynímajúc lode (lepšie zastúpenie svetového dopytu pre kórejské výrobky), vývoz bol takmer bez zmeny, čo je zlepšenie od prudkého poklesu v minulom mesiaci. Pokiaľ ide o rozdelenie podľa krajín, export do USA a Číny stúpol, zatiaľ čo vývoz do krajín EÚ, Japonska a Spoločenstva nezávislých štátov (CIS) naďalej klesal.

Výhľad: EM sa snaží nabrať obrátky, zápasí s nižšími cenami komodít, prísnejšími finančnými podmienkami a dlhodobým spomalením ekonomiky v Číne. Menšie otvorené ekonomiky, ktoré sú tiež nekomoditnými exportérmi (najmä Ázia) by mali lepšie profitovať z rastu rozvinutého trhu v druhom polroku (aj keď oslabenie JPY zostane pre mnohých protivetrom). Stabilizácia v Číne by zároveň mala tiež mať pozitívny vplyv pre širší rozvíjajúci sa trh Ázie. Téma diferenciácie medzi výrobcami komodít/vývozcami a komoditnými spotrebiteľmi/dovozcami bude naďalej definovať víťazov a porazených. Avšak nedostatok štrukturálnych reforiem a zraniteľnosť voči normalizácii sadzieb Fed-u znamenajú, že v mnohých krajinách je stále nepravdepodobné nastaviť silné oživenie pri akomkoľvek scenári. Rozhodujúcou otázkou tu je, či je možné pevne zakotviť oživenie EM skôr ako Fed začne zdvíhať sadzby – ak to možné bude, negatívny dopad môže byť obmedzený. Vzhľadom na grécku neistotu je pravdepodobné, že harmonogram Fed-u sa opäť posunie, čo rozvíjajúcim sa trhom pridá trochu času navyše. Je otázne, či to pre zraniteľné krajiny (ako Turecko, Južná Afrika a Brazília) bude stačiť.

Riziká pre rok 2015

- Sprísnenie globálnych finančných podmienok v dôsledku výpredaja dlhopisov alebo výpredaja akciového trhu (napr. pri nízkorizikovom pohybe v súvislosti s gréckom) a ohrozenie ozdravenia ekonomiky

- Nevydarené rokovanie medzi Eurozónou a Gréckom, vedúce ku Grexitu/Grexidentu

- Rýchlejšie tempo zvyšovania sadzieb Fed-u ako sa očakávalo, čo môže spôsobiť oslabenie globálneho oživovania ekonomiky (cez prísnejšie finančné podmienky na celom svete)

- Spomalenie rastu rýchlejšie ako sa očakávalo a/lebo finančný stres v Číne

- Riziká súvisiace s Ruskom, vrátane: (1) hlbokej recesie/preliatie krízy do Európy cez obchodné a finančné kanály; (2) eskalácia konfliktu vyústi do prísnejších sankcií a ďalších ekonomických ťažkostí; (3) geopolitické napätie sa rozšíri do Pobaltia/Grécka

- Politický stimul v Európe a/lebo Japonsku sa ukáže ako nedostatočný na únik pred nízko-rastovou/nízko-inflačnou rovnováhou (alebo centrálne banky ustúpia od svojich cieľov, napr. BoJ vycúva zo snahy dosiahnuť svoj inflačný cieľ)

- ECB sa rozhodne stiahnuť skôr v dôsledku oveľa silnejšieho rastu a inflácie (pozitívne) alebo veľkého inflačného šoku (napríklad, po prudkom náraste cien ropy), čím sa ozdravenie ekonomiky priškrtí (negatívne)

- Slabosť meny v krajinách EM voči USD vytvára tlak na korporácie EM, ktorých záväzky sú vyčíslené v USD

Suverénna alebo korporátna úverová udalosť (napr. Venezuela, Rusko, banky)

Anna Stupnytska je globálna ekonómka spoločnosti Fidelity Worldwide Investment. Pred príchodom do Fidelity v júli 2014, Anna pôsobila ako makroekonómka spoločnosti Goldman Sachs Asset Management. Vyštudovala ekonómiu na University of Cambridge a má tiež magisterský titul z Filozofie v ekonómii z University of Oxford.