BRATISLAVA – Ak sme sa v roku 2016 niečo naučili tak to, že treba očakávať neočakávané – a že to neočakávané bolo v oblasti rizikových aktív prekvapivo populárne. Aj keď rok 2017 môže pokojne byť ďalším rokom prekvapení – čo už na základe tejto definície nemôžem predvídať – existujú určité témy, ktoré treba mať na pamäti.

Keynesiánska renesancia

Trval by som na tom, že najväčším krátkodobým dopadom Trumpovho víťazstva bude opätovné zavedenie fiškálneho stimulu ako nástroja na riadenie ekonomiky naprieč rozvinutými trhmi. Tak britské hlasovanie v referende o EÚ ako aj víťazstvo Donalda Trumpa ukázali fenomenálnu – a možno aj neprekvapivú – mieru nespokojnosti „priemerného pracovníka”, ktorého príjem sa od roku 2008 takmer nezmenil a tiež jeho frustráciu z až dogmatického dodržiavania úsporných opatrení a politík v duchu „neskôr sa mi poďakujete”, ktorých základom je uvoľnenejšia monetárna a prísnejšia fiškálna politika. Úspešných politikov bude v roku 2017 zjednocovať jedna spoločná mantra – teraz sme všetci keynesiáni.

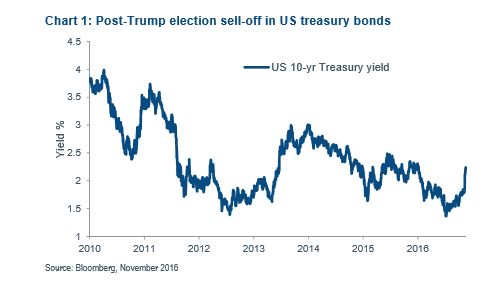

Ak sa tento posun k fiškálnej politike potvrdí, možno už konečne máme za sebou koniec dlhopisovej bubliny. Pevné výnosy sa už za posledných pár rokov zmenili z drahých na chronicky nadhodnotené, čo bolo spôsobené nadmerne uvoľnenou monetárnou politikou a úrokovými sadzbami pohybujúcimi sa okolo nuly. Len zmena očakávaní, spôsobená Trumpovým víťazstvom viedla k hromadnému odpredaju len v priebehu niekoľkých dní (Graf 1) a tento krok môže rozhodne vyzerať bezvýznamne v porovnaní s celým potenciálnym rozsahom uvoľnenia na trhu dlhopisov. Očakávajte preto stúpajúci rast a infláciu, aj keď treba upozorniť, že zvyšovania úrokových sadzieb môžu byť pomalšie ako očakávajú trhy, keďže vlády vyvíjajú tlak na ‘nezávislé’ centrálne banky, aby prijali dočasne vyššiu infláciu ako cenu, ktorú sa oplatí zaplatiť za oživovanie stagnujúcich ekonomík. Kým doba trvania môže byť na určitý čas nepriateľom, v rámci pevných výnosov budú stále existovať hodnotné oblasti. Predovšetkým to zahŕňa dlh rozvíjajúcich sa trhov v lokálnej mene, ktorý môže ponúkať veľa rastového potenciálu z kapitálu rozvíjajúcich sa trhov, ale menej rizika z poklesu a značnú výnosovú rezervu navyše.

Graf 1: Odpredaj štátnych dlhopisov USA po zvolení Trumpa

Výnos % Výnos 10-ročných dlhopisov USA

Pokiaľ ide o akcie, je pravdepodobné, že kvalitné akcie s výplatou dividend, ktoré od roku 2009 stimulovali veľkú časť býčieho trhu, stratia veľa zo svojho lesku, keďže úrokové sadzby sa posúvajú nad nulu – čo zvráti hľadanie výnosov, ktoré investorov posúvalo na rizikovej škále stále vyššie a vyššie. Hodnotové investovanie – ktoré od finančnej krízy trpí – teraz môže zaznamenať obrodu (Graf 2). Či už prostredníctvom aktívnych alebo smart beta stratégií, akciová expozícia s hodnotovým prístupom pravdepodobne prinesie lepšie výnosy ako všeobecný index.

Graf 2: Hodnotové investovanie trpí vzhľadom na rast od roku 2010

MSCI Svetová hodnota MSCI Svetový rast

Prehodnotenie rizika a volatility

Bez ohľadu na strednodobý dopad Trumpovej hospodárskej politiky by sme mali očakávať rastúcu volatilitu, keďže Trump (a všeobecnejšie, geopolitika) zmieta trhy medzi strachom a chamtivosťou. Nové a politicky neskúsené vedenie v USA, zvolené skôr na základe rétorickej ako hmatateľnej politiky a opatrení, prináša jednak nevyhnutnú neistotu ako aj pravdepodobné prešľapy, aj keď sa kalamite podarí predísť. A to ešte neberiem do úvahy potenciálny európsky politický prevrat, keďže Spojené kráľovstvo sa bude snažiť upraviť svoje vzťahy k Európe uprostred národných volieb vo Francúzsku a Nemecku. Tieto prípady môžu viesť ku krátkodobým zvratom trendov, tak na báze akcií voči dlhopisom ako aj naprieč odvetviami a sektormi. Pre portfólio môže byť užitočný určitý stupeň hedgingu koncového rizika – možno zlatom aj ropou – zatiaľ čo aktívny manažment a oportunistické nakupovanie rizikových aktív pri oslabení (alebo ich redukovanie pri vysokých hodnotách) by bolo prezieravé. Rok 2017 nebude rokom, kedy treba byť pri alokácii aktív statický.

Vyhnutie sa dlhodobému poklesu

Práve keď sa zdá, že niektoré trhy preceňujú takmer okamžite – vezmite si libru oproti US doláru po rozhodnutí Spojeného kráľovstva o odchode z EÚ – iné trhy tak robia postupne a po dlhšie obdobia. Jedným takým príkladom, ktorý ma napadá, sú malé a stredné podniky v Spojenom kráľovstve. Ťažko si predstaviť niečo iné ako negatívny trend pre mnohé z týchto mien, keď sentiment zaťažia mnohoročné rokovania o vystúpení z EÚ. Aj v prípade, že výsledok bude o pár rokov priaznivý, zostanú v nemilosti až kým sa nádej nepremení na istotu. Kým index FTSE 100 vzpružilo dramatické oslabenie libry, ktoré index vyhnalo k novým maximám, menšie spoločnosti v celku tento prínos nepocítia. To je dôležité najmä pre tých, ktorí majú aktívnu akciovú expozíciu voči Spojenému kráľovstvu. Indexová koncentrácia vo vysoko kapitálových menách znamená, priemerný manažér riadi značný záujem o stredné podniky a tí, zameraní na väčšie podniky zvyčajne uprednostňujú mená vyplácajúce dividendy, ktoré ako už bolo povedané, budú na globálnej báze pravdepodobne zaostávať. Akciová expozícia v Spojenom kráľovstve – ak vôbec – by preto mohla byť lepšia prostredníctvom sledovania FTSE 100 ako aktívneho manažéra, keďže dokonca aj tí najlepší budú v budúcom roku pravdepodobne za indexom zaostávať. Keď Trumpova politika začne byť jasnejšia, rozumný investor identifikuje podobných dlhodobo prehrávajúcich hráčov v segmente akcií USA.

James Bateman, investičný riaditeľ. Bateman vedie Fidelity Multi Asset globálny tím investičných odborníkov